経営【分賦金】

分賦金

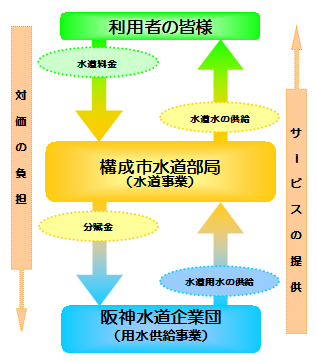

阪神水道企業団は、構成市に水道用水を供給し、必要となる経費を「分賦金」として徴収して事業運営(経営)を行っています。

分賦金制度は、分賦金に対応する経費を固定費部分と変動費部分に区分する二部制を採用し、各々の分賦割合(単価)を設定しています。

固定費部分…給水量の増減には関係なく固定的に必要とされる費用(職員給与費、施設管理費、物件費、建設改良費等) 変動費部分…給水量の増減に比例する費用(浄化費、動力費) |

分賦金(固定費部分)の基礎となる年間給水量は、構成市からの要請水量を基に責任水量(分賦基本水量)として定めており、分賦金(変動費部分)の基礎となる年間給水量は、構成市への実績給水量としています。

また、分賦割合については、算定期間(おおむね4年間ごとの期間)における所要資金を基礎とした『総括原価方式(資金ベース)』により算定しています。

固定費部分 | 分賦基本水量までの水量 | 1㎥当たり 51円06銭 |

|---|---|---|

分賦基本水量を超える水量 | 1㎥当たり 61円27銭 | |

変動費部分 | 給水量(実績給水量) | 1㎥当たり 12円08銭 |

阪神水道企業団アニュアルレポート

阪神水道企業団が策定した「阪神水道企業団 経営戦略2024」を補完する資料として、また、経営戦略に基づき、令和6年度の阪神水道企業団の事業活動や財政状況等を分かりやすくお伝えするため、『Annual Report』を公表します。

公営企業の抜本的な改革の取組状況の公表について

「財政状況運営と改革の基本方針2016」(平成28年6月2日閣議決定)において、公営企業の抜本的な改革(事業廃止、民営化、広域的な連携および民間活用)を推進することとされています。この趣旨を踏まえて、総務省へ報告した地方公営企業の抜本的な改革等の取組状況の調査について公表します。

公営企業に係る経営比較分析表(令和6年度決算)の公表について

「経営比較分析表」は、経営及び施設の状況を表す経営指標について、経年比較や類似団体との比較を行い、これらを分析することにより、経営の現状及び課題を把握するとともに、今後の見通しや課題への対応に活用するため、総務省の全国統一様式により作成しているものです。

このたび、当企業団の令和6年度決算に係る経営比較分析表を作成しましたので、公表します。

給与の水準と職員数等の推移について

給与水準の他団体との比較及び職員数等の推移について公表します。

阪神水道企業団経営懇談会

事業運営の現状や課題等について外部の学識経験者から客観的、専門的な視点から意見・助言をいただき、企業団内部での計画立案など(水道用水供給ビジョンに基づくアクションプラン策定等)において参考にするために、阪神水道企業団経営懇談会を設置しています。

【令和6年度】

【令和5年度】

【令和4年度】

【令和3年度】

- (第1回)令和3年5月6日(木): 会議要旨《PDF》

【令和元年度】

【平成30年度】

PDFファイルを閲覧するには「Adobe Reader(Acrobat Reader)」が必要です。お持ちでない方は、左記の「Adobe Reader(Acrobat Reader)」ダウンロードボタンをクリックして、ソフトウェアをダウンロードし、インストールしてください。

この記事に関するお問い合わせ先

総務部 経営企画課 企画調整係

TEL:078-431-1942(直通)

FAX:078-431-2664

-scaled.png)